Vermogen opbouwen

Om ook later het leven te kunnen leiden dat u wilt, is het vaak nodig om in aanvulling op uw pensioen extra vermogen op te bouwen. Een goede gezondheid kunnen wij alleen maar wensen, maar financiële gezondheid kunnen we plannen. Het vermogen dat u daarvoor nodig heeft, blijkt uit een financieel plan dat we samen maken.

Strategische Asset Allocatie

Op basis van de gemaakte doorrekening van het financieel plan kunnen we inschatten wanneer u geld nodig heeft en wanneer u geld overhoudt. De jaarlijkse overschotten tussen uw inkomsten en uw uitgaven en investeringen, vormen de basis van uwe Strategische Asset Allocatie.

Deze Strategische Asset Allocatie is gebaseerd op geavanceerde rekentechnieken waarbij de mogelijke verdeling over spaargeld, defensieve en offensieve beleggingen wordt berekend. En op basis van deze verdeling is er weer per categorie een verwacht rendement berekend. En zo volgt er een specifiek op uw unieke financiële positie gebaseerde beleggingsstrategie. Uiteraard kunt u hier altijd weer van afwijken als u dit wenst.

Factor tijd

Meestal kunt u met het opbouwen van dat vermogen beter maar zo snel mogelijk beginnen. Hiervoor zijn twee belangrijke argumenten:

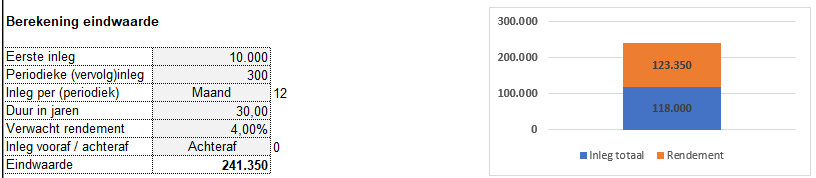

- Tijd is een belangrijke factor bij het opbouwen van vermogen. Hoe eerder u hiermee begint, hoe minder u zelf hoeft in te leggen om het gewenste doel te bereiken, zie voorbeeldberekeningen hieronder.

- U mist fiscaal voordeel als blijkt dat (extra) vermogen opbouwen via een oudedagsreserve, lijfrente en/of pensioenregeling (box 1) voor u interessanter is dan sparen en/of beleggen in box 2 of box 3.

Voorbeeldberekening 1

Voorbeeldberekening 2

De doelstelling is dezelfde eindwaarde van € 241.350,- te bereiken, maar dan in 20 jaar in plaats van 30 jaar.

Wanneer u op lange termijn een goed rendement wilt realiseren met uw vermogen, komt u uit bij beleggen. Hoe langer deze termijn is, hoe minder groot de kans is dat uw gemiddeld rendement negatief is. Daarnaast leidt met de huidige lage rente en de hoge inflatie normaal sparen bij de bank jaar in jaar uit tot een situatie waarin uw vermogen in euro’s misschien wel hetzelfde blijft, maar wat u ervoor kunt kopen wordt elk jaar minder.

Vermogensopbouw en koopkracht

Bij beleggen heeft u een veel grotere kans dat uw vermogen qua koopkracht op niveau blijft en zelfs groeit. Waar het bij speculeren gaat om snel in een bepaald fonds te stappen en weer snel uit te stappen wanneer de koers is gestegen, gaat het bij vermogensopbouw om keuzes die u voor de lange termijn maakt. Wij geven daarover graag advies. Advies waarbij wij bijvoorbeeld letten op de aan- en verkoopkosten, de prestaties van het fonds over een reeks van jaren. Maar ook of het fonds wel belegt in aandelen die passen bij uw normen voor wat betreft klimaat en mensvriendelijkheid.

Tot slot

Wilt u eens verder met ons praten hoe u meer rust kunt krijgen door uw financiën op langere termijn goed te organiseren, dan helpen wij u daar graag bij. Neem gerust contact met ons op.

Voor het opbouwen van of interen op vermogen, werken wij samen met verschillende banken, vermogensbeheerders en verzekeraars. Wij helpen wij u graag bij het maken van de juiste keuzes.